从价差角度看镀锌板卷资源供应现状与变化

背景:近两年随着螺纹钢、热轧板卷需求的不断减退,各区域民营长流程钢厂也不再把眼光停留在螺纹钢品种的生产,而是逐渐向下游冷轧、镀锌和彩涂板卷产品的延伸,这也使得本就产能相对饱和的冷系品种竞争压力进一步加剧。那么为何大家都把目光转向冷系品种呢?作者觉得一种原因是房地产施工影响严重,今年以来,各地房地产信贷政策边际放松,地产资金紧张局面有所缓解,不过考虑到国内疫情因素,部分工地停工或封闭式管理,整个房地产施工将受一定的影响且短期很难缓解;另一方面2022年两会政府报告提出,坚持房子是用来住的、不是用来炒的定位,这一政策的发布也将直接影响螺纹钢的用量。在此背景下,有实力的钢厂开始转变思路向下游产品延伸,那么这一举措也将直接影响区域间的资源流向。笔者将重点从价差角度展开分析,跟踪现阶段镀锌板卷的供应情况及后期的变化趋势。

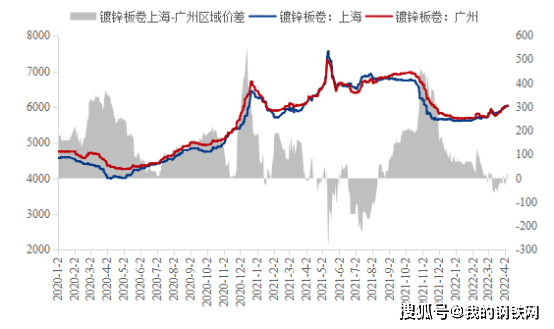

华东和华南作为镀锌板卷三大主流区域中的两个,其分工职责略有不同,华东地区以上海为例,其更多是作为钢厂投放资源的聚集地。随着周边江苏、浙江等下游产业越来越集中,上海地区资源真正消化也是依托周边市场。而华南市场一直以来作为消费市场,基本属于是资源流入型区域,尤其是华东、华北地区资源,依托水运将大部分资源发往华南。无论是从地理位置还是资源消费,华南地区价格本应该处于三大主流区域中价格最高的水平,但是从图1可以明显看出,2021年6月中下旬到8月上旬,差不多维持了一个半月的倒挂,华南地区镀锌板卷价格较华东地区倒挂幅度达到200元/吨左右。

笔者分析来看,2021年6月份市场仍处于上涨过程中,随价格的不断上涨,华东与华南地区的价格逐渐拉开差距,华南地区的上涨速度明显不及华东。在下跌过程中,华南地区价格表现更为坚挺,逐渐与华东地区拉开差距,到11月份两者间差距扩大至全年最高450元/吨,而后华南价格高于华东地区逐渐回到正常状态水平。

2022年春节过后,各地区镀锌板卷需求启动速度较慢,整体上涨速度和均价不及去年同期。虽然华南价格高于华东,但是两者间的价差并未达到正常价差水平。3月份以后,随市场价格的下调,两地之间的价差又开始收窄,华南较华东倒挂40元/吨左右。

华东、华北两大区域作为镀锌板卷资源的主要供应端,其产能分布占比达到全国镀锌板卷产能的74%,其次是华中、华南、东北等区域。华北作为资源输出型,华南作为资源流入型,华南地区价格理应高于华东区域,2020年整年也是有很好的体现。但是从去年5月份以后,两者间的价差慢慢的变大,华南较华北倒挂340元/吨,而后9月份开始逐渐回到正常状态水平,到11月份华南价格高于华北500元/吨,全年高低价差达到800元/吨。2022年1-2月份仍然是保持华南高于华北的态势,但是3月份以后在市场下跌幅度扩大的情况下,华南下跌速度明显快于华北地区,导致两者区域又出现倒挂。

总结近两年的区域价差能够准确的看出,以往华南作为消费地其价格上的优势地位在逐渐减弱,并且三大主流区域间的价差空间越来越窄。那么随之而来的就是资源供应的变化,一种原因是价格本身带来的钢厂主动调整各区域资源比例;另一方面则是镀锌板卷产能的增加,各钢厂的资源竞争加剧。

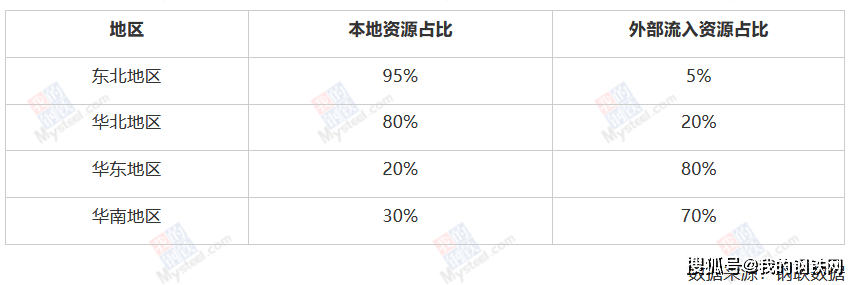

从最新统计多个方面数据显示,国内镀锌板卷市场的资源占比来看,东北和华北地区80%以上依靠本地资源供应,外部流入资源占比仅有5%-20%,尤其是东北地区可完全满足本地市场的需求,而华东及华南区域本地资源占比仅有20%-30%,大部分资源需要依靠外部供应。当前情形表现仍然是北方资源向南方流动的情况。

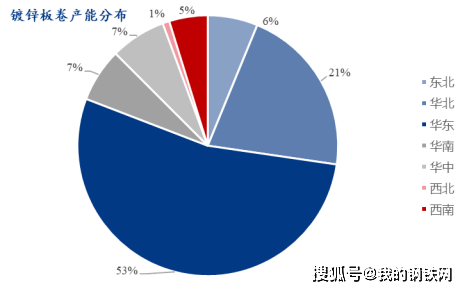

按照当前全国镀锌板卷产能分布来看,产能占比最大的仍是华东、华北然后依次是华南、华中、东北、西南及西北地区。从图3镀锌板卷产能分布图显而易见,北方区域集中了全国80%左右的产能,但是镀锌板卷主要涉及的制造业却集中在南方地区,像汽车、家电涉及无花镀锌,建筑行业中的楼承板、风管等涉及有花镀锌,因此北方地区生产的镀锌板卷除供本区域消化以外,大部分资源需向外供应。从经济发展角度也能看出,南方区域的经济发展速度明显强于北方地区,从GDP结果来看,上海、北京两大超级城市排名依旧靠前,排名前十名分别是上海、北京、深圳、广州、重庆、苏州、成都、杭州、武汉和南京。

近几年,随市场行情的一直在变化,也开始有不少生产企业面临落后产能淘汰,设备改造升级以及新增产能等,我们也对镀锌板卷的产能情况做了梳理,这中间还包括前期长期处在停产状态的产线年预计新增的产能做了相关调研。具体来看,我们现阶段样本企业共计154家,总产能约8897万吨,从2012年到2021年淘汰产能1892万吨,这中间还包括长期停产并且设备拆除的产能以及长期停产待拆除的设备,分国营和民营来看,其中国营淘汰占比14.2%,民营占比较多达到83.5%。此外我们也对目前在建的项目做了调研,未来两年预计新增产能195万吨,大部分是长流程钢厂向下游产品的延伸,这也是后期发展的趋势,长流程钢厂也从螺纹、热卷、中板的生产逐渐向冷轧、镀锌、彩涂品种的拓宽。

从我们统计的在建项目看,其实是集中在北方和华东地区,但是南方地区随着柳钢防城港、湛宝资源的投入以及民营生产企业陆续在广西新增产线后,对华南来说无疑是增加了本地资源的供应量,其对外投放量范围也将扩大到广东、广西、福建等区域,那么也相应的挤压了外来资源的流入。近两年华南地区价格的变化已得到很好体现,华南市场本区域供应量增加叠加北方资源的流入,导致整体供应量增加,但是实际消化能力并没有逐步提升,这也就造成了价格的竞争,使得华南市场一度成为三大主流区域的“洼地”。

笔者认为,未来全国镀锌板卷产能分布仍然会以华东和华北地区为主,虽然期间可能会包含部分短流程产线的淘汰以及设备改造升级做其他品种,但是占比或将继续维持70%左右,而南方地区的占比也将有所扩大,北方资源想要向南方投放也并不是容易之事,首先北方地区的价格已不占据优势;其次运输成本的增加及到货速度缓慢也将影响其发货;最后华南地区自给自足的作用越来越凸显,对于外来资源的需求或将减少。那么北方资源的供应也不单单是依靠华南,后期也会将视野转向其他区域,如华中、西南地区,无论是经济发展速度还是制造业的布局均有很好的发展空间,接下来镀锌板卷的供应格局也将发生变化。

综合以上来看,虽然区域之间的价差变化可能并不能说明太多内容,但是某一区域尤其是重点区域长时间的处于“洼地”就需要引起我们的注意,这对钢厂的资源投放和市场格局的变化均会产生一定的影响,因此笔者也将持续关注镀锌板卷各市场的价格情况,做后续的跟踪了解。返回搜狐,查看更加多