前言:有乡亲问镍价频频上涨,在这个赛道还有什么机会吗?目前来看镍的下游需求持续不断的增加,可能这也是镍价上涨的主要的因素,本篇主要从供需关系的角度来聊聊镍行业。

近日报告多个方面数据显示,2021年全球镍市场的供应短缺达14.43万吨,而在2020年还是供应过剩8.4万吨,这表明2021年开始,全球镍需求明显上升。从价格上来看,镍的现货价格继去年大涨后,年初至今又出现一波快速上涨,今年涨幅已超15%。

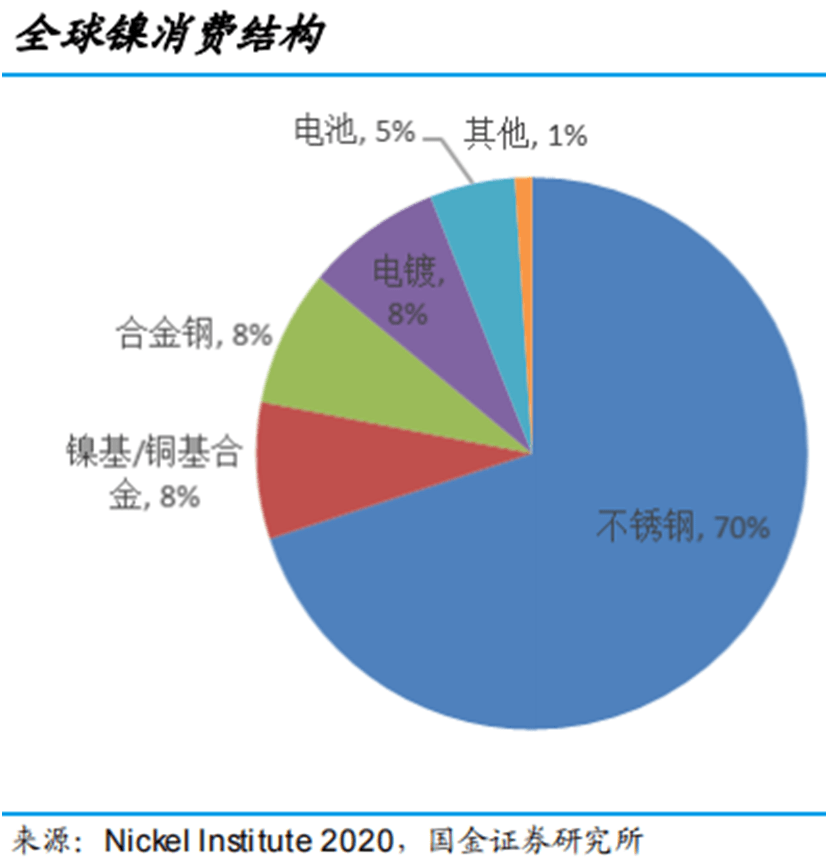

镍是一种银白色金属,具有非常好的延展性、磁性和抗腐蚀性。镍在地壳中含量很丰富,在自然界中以硅酸镍矿或硫、砷、镍化合物形式存在,常被用来制造不锈钢、合金结构钢、电镀、高镍基合金和电池等领域,大范围的使用在飞机、雷达等各种军工制造业,民用机械制造业和电镀工业等。

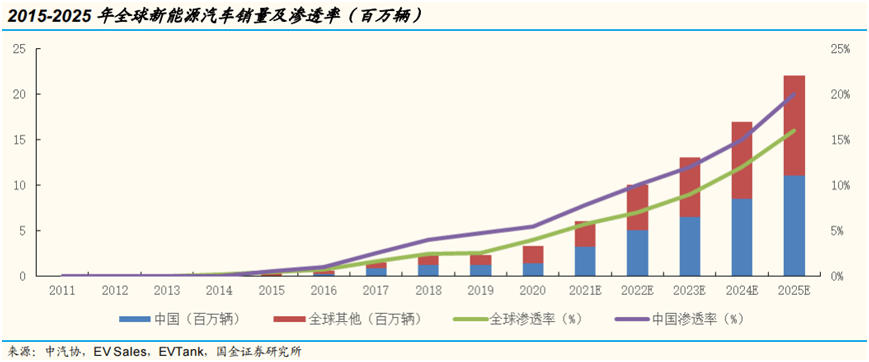

随着动力电池所需数量的增加以及单块动力电池镍含量的增长,未来十年动力电池用镍将迅速增加,成为拉动电池镍消费的最重要力量。预计 2021 年全球动力电池装机量 300GWh,动力电池对镍需求 10 万吨,新能源汽车行业的加快速度进行发展拉动镍需求持续提升,预计 2025 年动力电池对镍需求将达到 46 万吨。

镍氢等其他电池领域用镍需求占电池用镍总共需求 20%左右,2020 年镍需求 2 万吨,预计 2025 年镍需求 12 万吨。

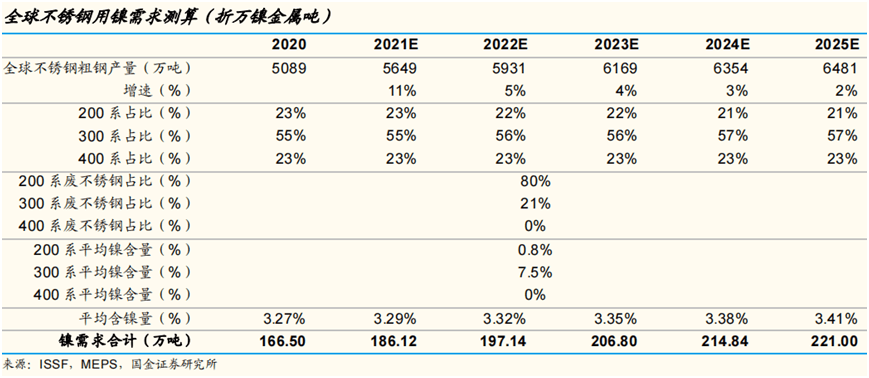

2020年受疫情影响不锈钢产量下滑,预计 2021 年全球不锈钢粗钢产量同比增长11%至 5649 万吨,25 年产量将达到 6481 万吨,呈稳定增长态势;

不锈钢产品中,预计 200 系品种占比将逐年降低,300 系品种占比逐年提升,25 年 200 系占比 21%,300 系占比 57%,400 系占比 23%;

200 系、300 系不锈钢在生产中的废不锈钢用量占比分别为80%、21%,即对镍新增需求占比分别为 20%、79%。

根据测算,2020年全球不锈钢平均含镍量为 3.27%,2025 年平均含镍量为 3.41%;2020年全球不锈钢用镍需求 166.5 万吨,预计2025 年镍需求 221 万吨。

镍合金方面,2019 年,全球镍合金领域和电镀领域消费分别为 38.9 万吨、19.4 万吨,未来全球航空航天、石油化学工业、电子工业等领域未来仍将继续发展,预计镍合金增速保持在 2%-3%左右;

镍电镀方面,未来全球电镀领域对镍需求不可能会出现显著增加,但高端电镀仍有增长潜力,预计电镀领域镍需求将保持 1%-2%较慢增长;

根据SMM数据,2021 年,印尼镍铁产量继续大幅度增长,全年投产了 43 条生产线%。2022 年,印尼仍将有多条新增生产线投产,包括印尼德龙二期的 12条,德龙三期的 20 条,以及印尼青山(IWIP)的 22 条。保守估计下,预计 2022 年印尼镍铁产量将达到 112 万吨,同比增长 24%。

2020 年我国镍铁产量 51.27 万吨,同比下降 12%。受能耗双控影响,预计 2021 年我国镍铁产量约 40 万吨,同比下降 22%。2022 年开始,国内镍铁产量将维持低位,预计 2022、2023 年国内镍铁产量分别为38、36 万吨。

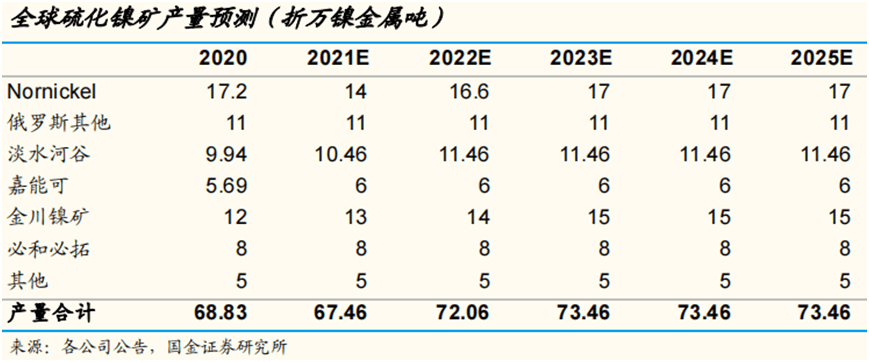

全球硫化镍矿产能大多分布在在俄罗斯、澳大利亚、加拿大等国家。2020 年Nornickel 集团俄罗斯产量 17 万吨,由于经营变动,预计 2021 年产量为14 万吨,后续逐渐恢复到 2020 年水平。

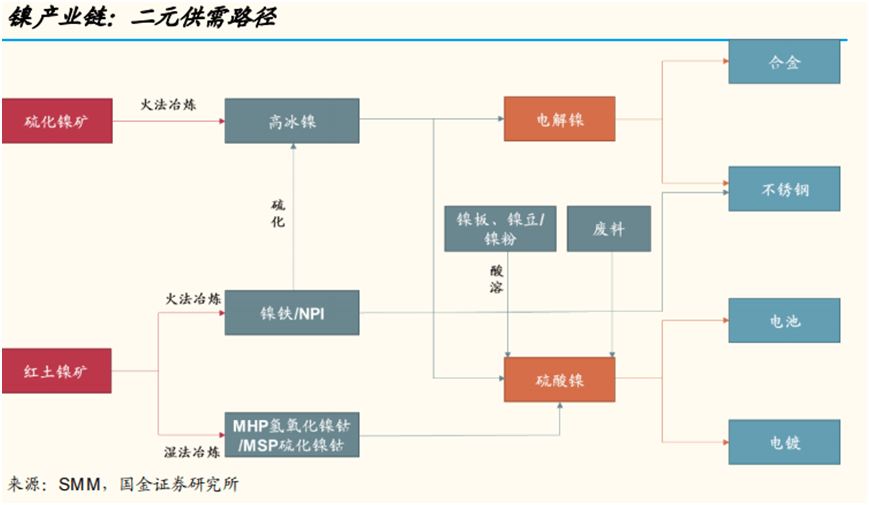

镍矿来源为硫化镍矿和红土镍矿两种,由于伴生矿物不同,红土型镍矿与硫化物型镍矿下游冶炼环节不同,形成了不同生产链条。传统镍产业链上游是红土镍矿和硫化镍矿;中游是镍铁和电解镍;产业链下游是合金、不锈钢等。

硫酸镍是镍产业链的中游产品,是硫化镍或红土型镍矿经冶炼加工后得到的一种镍盐,其下游领域主要使用在于新能源汽车动力电池行业和电镀行业。在电池领域中,硫酸镍是重要的原材料,大多数都用在生产镍钴锰、镍钴铝等三元电池的前驱体材料;同时,用来生产镍氢、镍镉二次电池正极材料。硫酸镍的主要的组成原材料有高冰镍、镍湿法中间产品、镍豆/镍粉、废镍等,硫酸镍制备路径可大致分为五种。

根据美国 USGS 数据,全球镍储量合计约 9500 万吨,大多分布在在印尼、澳大利亚、巴西、俄罗斯等国家,储量分别为 2100 万吨、2000万吨、1100 万吨和 690 万吨。印尼全球最大的镍供应国,2020 年产量达到 76 万吨,占全球总量的 30%。菲律宾是全球第二大供应国,2020 年产量为 32 万吨,占全球总量 13%。中国是世界上最大的镍生产国和消费国,探明储量 280 万吨,镍消费量约占全球总消费量的 53%,我国镍资源的对外依存度高达 86%,需大量从印尼和菲律宾等国家进口镍矿。

全球陆地镍矿储量中,60%的镍是以红土镍矿的形式存在,主要分布在赤道附近的古巴、新喀、印尼、菲律宾、缅甸、越南、巴西等国;40%镍是以硫化镍矿的形式存在,主要分布在加拿大、俄罗斯、澳大利亚、中国和南非等国。目前,全球供应的镍矿以红土型为主,占比约为 70%,由于硫化物型镍矿开采历史较久,资源、开采成本等方面条件逐渐下降,产量逐年下滑,如今供应占比仅为 30%左右。

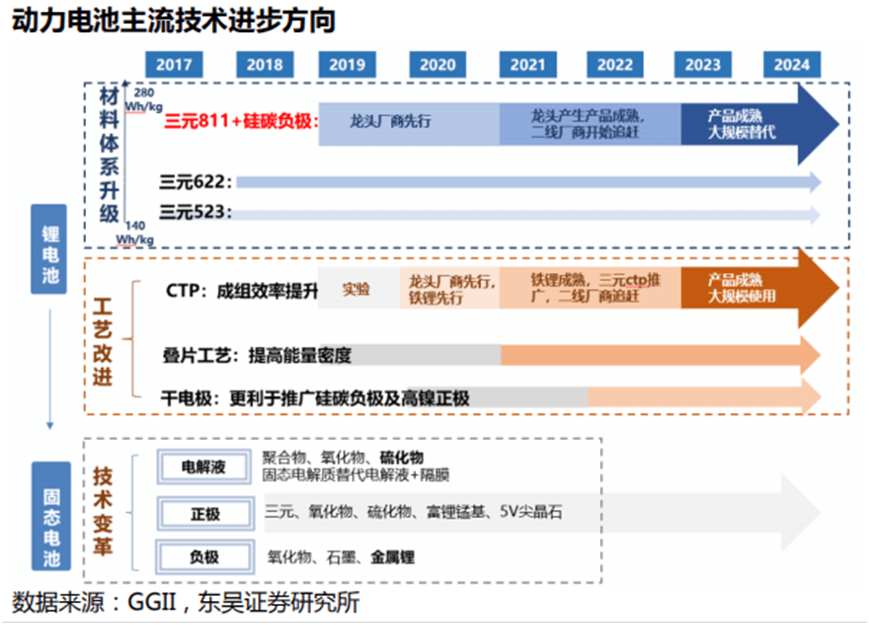

高镍为可识别路径中最成熟、接受程度最高的技术进步方向之一。高镍三元为NCM材料体系内的技术更迭,镍元素有助于提高比容量和单位体积内的包含的能量,钴有助于提高电导率和倍率性能,高镍低钴化使得电池比容量提高,但安全性和倍率性能减弱。

提升单位体积内的包含的能量:镍含量提高能够有效提升单位体积内的包含的能量,相较NCM523产品单位体积内的包含的能量能提高25%,后续逐步优化能量密度单体达到300wh/kg+,系统达到200wh/kg。

降低成本:由于上游钴资源相对匮乏且供给集中成本比较高、价格波动大,高镍能够减轻上游原材料限制,降低成本。

技术成熟度高,已实现产业化应用,产业链配套完善,经历2年以上装车验证,主流车企、电池厂均加大布局。

车企端:高镍装机经过两年以上装机验证,主流车企认可高镍电池技术路线。特斯拉是最早搭载高镍电池的车企,松下NCA21700电池18年起镍含量提升至80%+,现代Kona EV LG811版本18年发布,华晨宝马X1PHEV宁德811版本19年上市;目前各大车企高镍装机已经过2年以上验证,各大车企高镍电池认可度提升。

电池厂端:头部厂商技术逐渐成熟,获得大量定点,我们预计22年大规模上量。日本主要是采用NCA路线,国内高镍主要发展NCM811,韩国高镍发展兼顾NCA和NCM811。当前国内宁德时代、比亚迪、蜂巢等高镍电池陆续量产,海外LG化学、松下、三星SDI 和SKI等企业也均有装机车型落地。

正极端:高镍正极产业链布局跟进,扩产激进,远期规划庞大。以容百为代表的高镍正极厂商扩产激进,此外巴莫、贝特瑞等厂商均加大高镍正极产能布局,下游电池厂指引超预期,远期规划庞大。

3.高镍新车型拉动需求,高镍电池需求远超行业增速,2020-2025年CAGR 65%+

预计25年全球新能源车销量达2209万辆左右,对应电动化率24%,21-25年CAGR45%+,电动化大趋势明确,对应动力电池需求约1391gwh,CAGR约55%。随着搭载高镍电池的新车型路线推出,且车企高镍化发展趋势明确,25年国内高镍占三元比例将提升至55%,海外提升至75%,对应高镍电池装机量832gwh(国内196gwh,海外636gwh), 2020-2025年 CAGR 65%+,远超行业增速。

小结:镍的下游需求主要是不锈钢、合金以及动力电池的制造,其中又以动力电池的需求增速较快,近年来尤其是2021年新能源汽车销量快速上涨,带动了镍的需求。

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

PS:有乡亲会说雪球专栏的图片不完整,实际是因为图片很长,全部上传的话,清晰度大打折扣,关键还是看逻辑,另外其中「高匹配度个股核心内容解读」涉及敏感内容,不适合在专栏这样的公众平台发布,也是原因之一。

「前瞻系列」在时效性上和「风口系列」不是一个层次,但是胜在是长跑能手,这时候对于个股的把握要胜过对行业的把握,说白了,行业在风口上,什么股都有会有波机会,但是这种长坡赛道,就要看企业内生的动力,这点来说,个股的报告会更重要一些,其实大家也能够找到一些蛛丝马迹,就是肯定是找龙头股进行分析。

最后还是要强调下,即便再受关注,也不意味着鸡犬升天,事实上,眼下的大环境根本不允许你有这样的想法,所以我最近在整理个股的时候,都会强调「业务匹配度」这个事情,有的股票一阵风来,沾点边也有个表现,但是真就是昙花一现,而核心股就不一样了,差别是全方位的,而「业务匹配度」是核心,大家仔细阅读。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。返回搜狐,查看更加多