本年以来, TOPCon、HJT、钙钛矿屡次传出转化功率提高与降本信息,而HJT电池技能因其选用低温银浆,银浆耗量大,本钱高,成为阻止其产业化的重要要素。铜电镀作为四大降本途径之一,凭仗零耗银量成为降本极佳挑选。

那么,铜电镀带来的降本空间有多大?现在的技能发展到什么阶段?市场规划有多大?带着这些问题,咱们来看今日的铜电镀产业链。

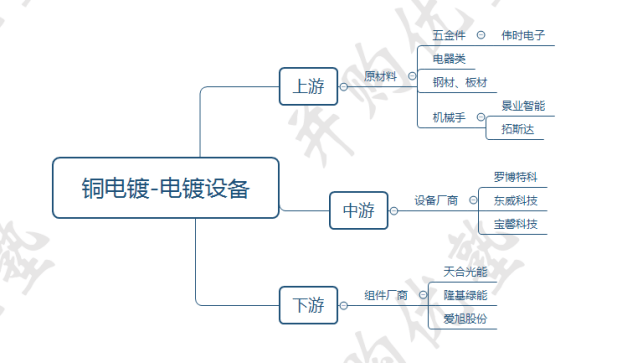

上游——原资料及零部件商,其间原资料包含钢材、板材、电器类,五金件是中心资料,代表公司伟时电子;零部件首要是机械手,该部件出产技能壁垒较高,代表企业景业智能、拓斯达。

中游——电镀设备产商,代表公司罗博特科、东威科技、迈为股份、宝馨科技等。

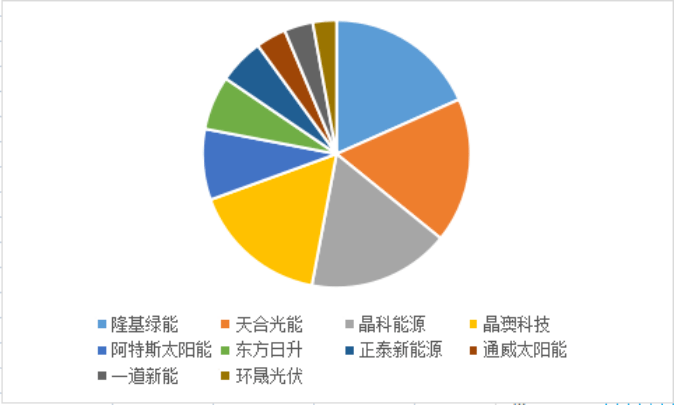

下流——光伏组件出产商,代表企业隆基股份、东方日升、天合光能、晶澳科技等。

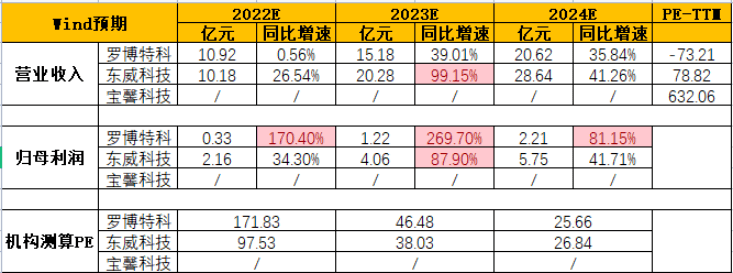

罗博特科(江苏、姑苏)——2022年前三季度,完成收入5.61亿元,同比增速-36.12%;归母净赢利105.9万元,同比增速-96.65%。

东威科技(江苏、姑苏)——2022年前三季度,完成收入6.82亿元,同比增速20.98%;归母净赢利1.46亿元,同比增速31.56%。

宝馨科技(江苏、泰州)——2022年前三季度,完成收入5.19亿元,同比增速19.05%;归母净赢利580.1万元,同比增速10.05%。

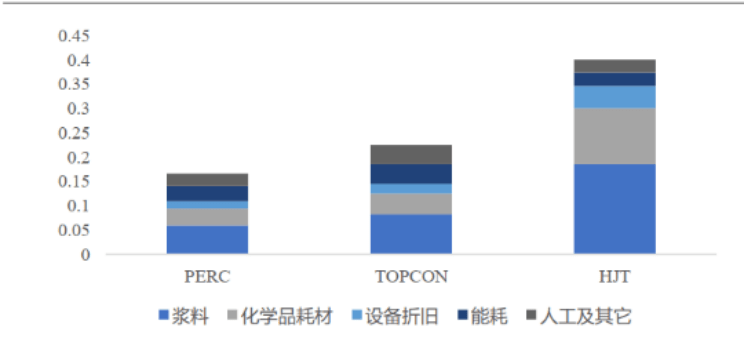

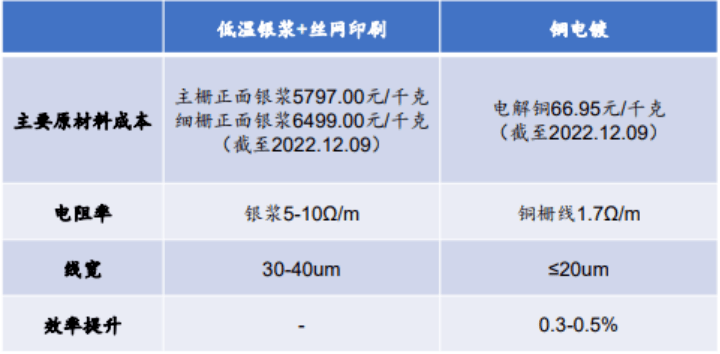

当时,PERC电池已接近理论极限,而HJT和钙钛矿电池转化率更高,有望成为下一代电池片干流技能。HJT具有产品转化功率高、无光衰、温度系数低、弱光呼应高级长处,但由于其银耗量大(是PERC电池的两倍)、出资本钱高,导致HJT量产受限。

所以,HJT电池降本的突破点在于银浆,现在有两大方向:一是削减高价低温银浆用量,选用多主栅(MBB)、激光转印;二是削减银粉用量,选用银包铜、铜电镀技能。

铜电镀,是一种非触摸式的电极金属化技能,在基体金属外表经过电解办法堆积金属铜制作铜栅线,搜集光伏效应发生的载流子。

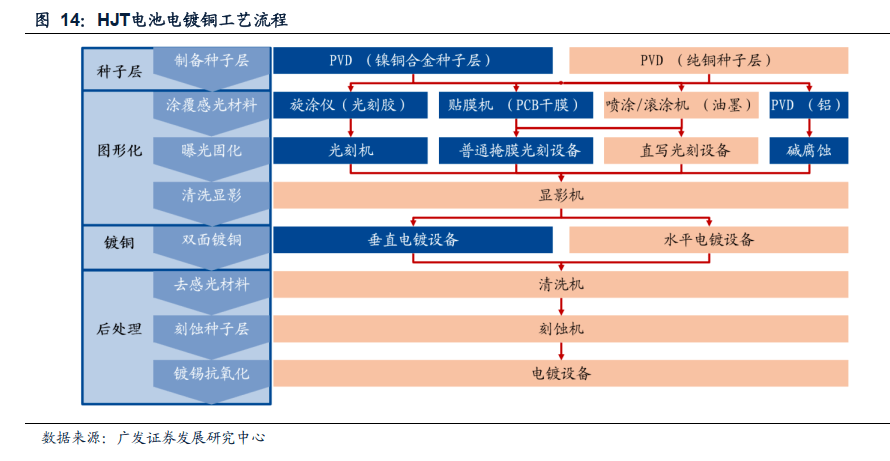

其间,铜电镀工艺分为种子层制备、图形化、金属化(电镀)和后处理四大环节,其间心工艺是图形化和金属化。

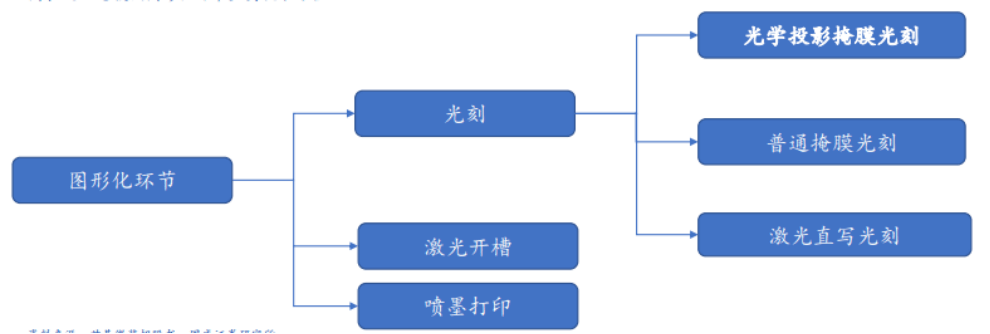

图形化环节——包含镀种子层、掩膜/感光胶、曝光显影等过程。其原理是经过挑选性光照,使得不需求镀铜的方位感光资料发生改性反响,而需求镀铜的方位感光资料不变,显影去除不变的改性资料。

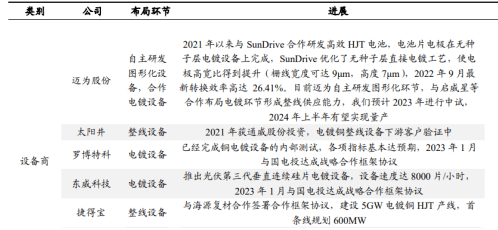

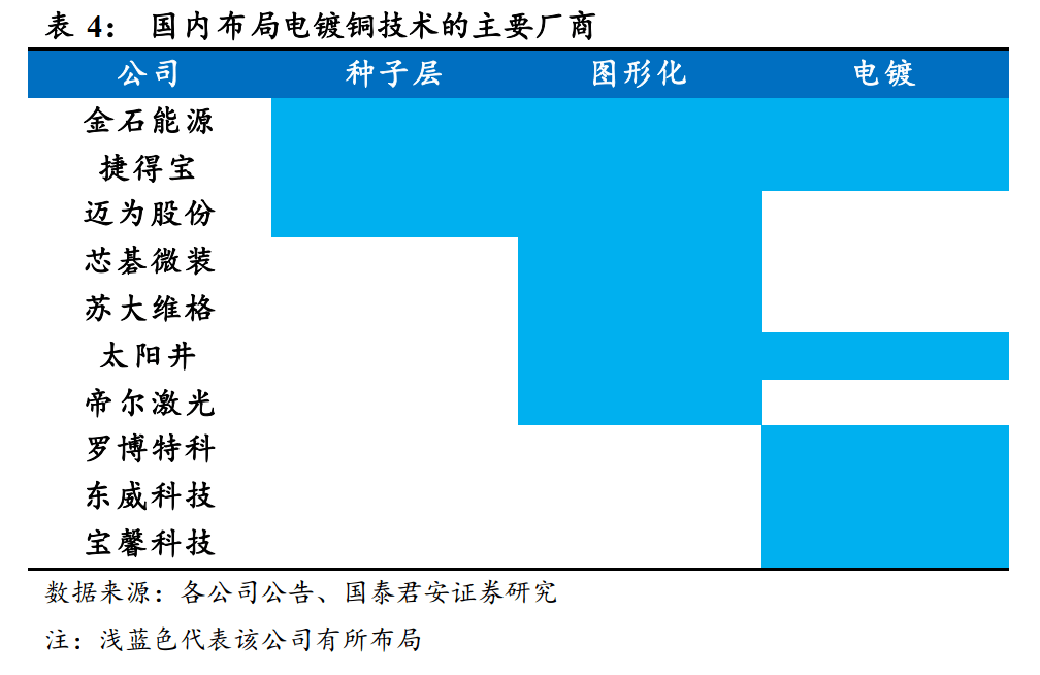

图形化环节干流技能道路为光刻道路,此外还有激光开凿、喷墨打印等途径,中心设备为曝光机,国内首要布局厂商有迈为股份、芯碁微装、苏大维格等。

金属化环节——包含电镀铜、去光感胶/掩膜剥离、PVD镀焊接层等环节。其原理是对浸泡在电镀设备的硫酸铜溶液通电进行电解,使铜离子(Cu2+)被复原,在需求镀铜的电池外表堆积成铜,构成铜电极。

该工艺首要分为笔直电镀和水平电镀两大技能道路。其间,笔直电镀已在PCB职业广泛应用,但HJT趋于薄片化,电池易被夹碎,良率低,电镀速率慢,产能较低,代表企业为东威科技、太阳井等;水平电镀无需夹具,良率较高,电镀速率快,但工艺难度较大,存在质量问题,气泡难以排出,代表企业为捷得宝等。

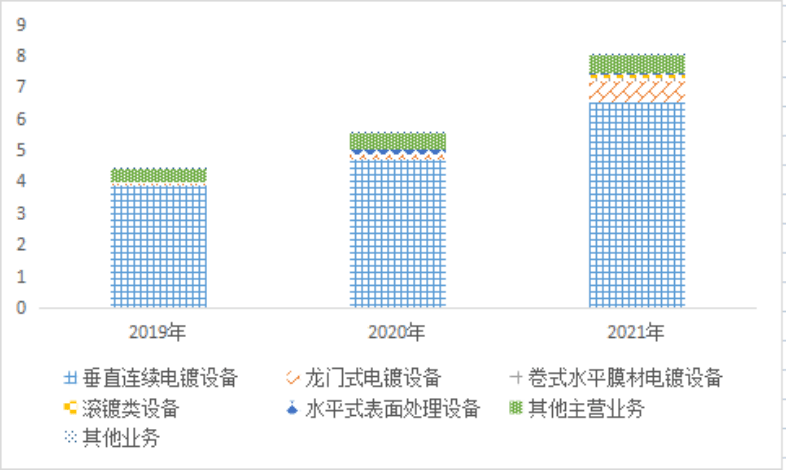

从全体收入规划来看:罗博特科(10.86亿元)东威科技(8.046亿元)宝馨科技(6.345亿元)。

罗博特科——首要产品为工业自动化设备及履行体系和智能制作体系,首要应用在光伏电池、轿车零部件、电子半导体等范畴。

2021年,自动化设备收入9.19亿元,占比84.6%;智能制作体系收入1.19亿元,占比10.97%。

东威科技——首要产品分为三大范畴,一是高端印制电路(PCB)电镀专用设备,第二类是五金外表处理专用设备,第三类面向锂电负极资料专用设备及光伏范畴专用设备的研制与制作。

设备类产品中,占比较大的是笔直接连电镀设备,2021年收入6.55亿元,占比81.37%;其次是龙门式电镀设备,收入0.64亿元,占比7.95%。

宝馨科技——处于战略转型期,资源将向智能配备制作和新能源事务歪斜,减缩环保事务体量,一起活跃布局光伏产品制作、光伏EPC项目以及新能源轿车换电事务。

2021年,设备配件收入3.98亿元,占比62.68%;灵活性调峰技能服务(经过在发电端增设调峰设备或改造火电机组的方法完成“热电解耦”)收入1.08亿元,占比17%。

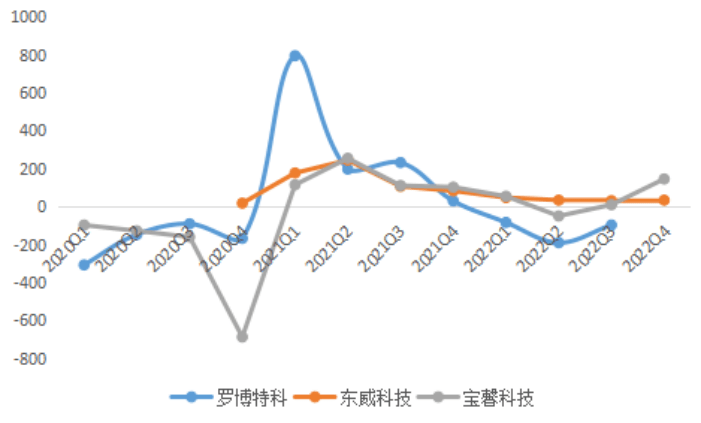

从归母净赢利增速来看,东威科技比较稳定,一直维持正添加。而罗博特科和宝馨科技动摇较大。

2021年Q1罗博特科净赢利增速大幅上涨,首要是:受卫生事件影响基数较低。

2020年Q4宝馨科技净赢利增速大幅为负,一是卫生事件影响导致收入下滑,二是受子公司成绩下降影响,计提商誉减值预备2.53亿元。

一、罗博特科——2022年前三季度,完成收入5.61亿元,同比-36.12%;归母净赢利105.9万元,同比-96.65%。

别的,2022年预告显现,估计2022年完成归母净赢利约2400万元到3600万元,扭亏为盈;首要系公司优化调整产品结构,并持续推进执行各项降本增效行动。别的,公司本陈述期非经常性损益约600万元—900万元,去年同期为2640万元,首要系公司收到政府补助、奖赏等。

二、东威科技——2022年前三季度,完成收入6.823亿元,同比20.98%;归母净赢利1.46亿元,同比31.56%。

别的,2022年预告显现,估计完成归母净赢利约2.16亿元;较去年同期添加34.3%;首要系陈述期内公司新能源范畴设备大幅添加,其间新能源相关镀膜设备市场需求添加旺盛,订单量超预期添加,承认收入同比添加1462.26%。

三、宝馨科技——2022年前三季度,完成收入5.19亿元,同比19.05%;归母净赢利580.1万元,同比10.05%。

2022年预告显现,估计完成归母净赢利为3032.61万元,较上年同期变化154.92%。首要系公司新能源事务添加较快。此外,受外汇汇率动摇影响,公司持有的外汇财物的汇兑收益较去年有所添加。

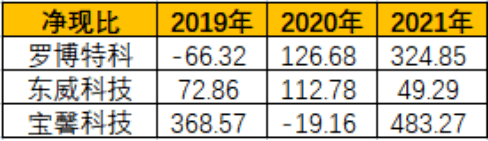

罗博特科2019年净现比为负,首要系公司出售规划扩展,经过收据结算的货款及处于信誉期内的货款添加,运营活动现金流承压。

宝馨科技2020年净现比为负,首要系呈现运营亏本以及计提商誉减值亏本较大,因而与运营活动发生的现金流量差异较大。

罗博特科近3年运营现金流净额都为负,首要是:公司为了满意客户全体自动化设备配套需求,供给相应低附加值乃至毛利为负的产品,导致近两年公司处于亏本状况。

东威科技毛利率较高,其出售的PCB电镀设备(营收占比80%以上)首要用于消费电子职业,且其笔直接连电镀设备市占率较高(国内50%以上),产品溢价毛利较高。

罗博特科和宝馨以出售光伏职业设备为主,2021年光伏职业受上游硅料持续提价要素影响,本钱层层传导至下流,导致设备厂商赢利遭到必定揉捏,所以罗博特科和宝馨科技毛利走势共同,2021年均有所下降。

宝馨科技2020Q4净利率大幅下降,首要系子公司成绩下降,计提商业减值预备2.53亿所导致。

2)从添加预期来看:中游设备跟着下流扩产和景气态势来走,下流扩产确定性高则增速高,然后带动中游的增速发力。

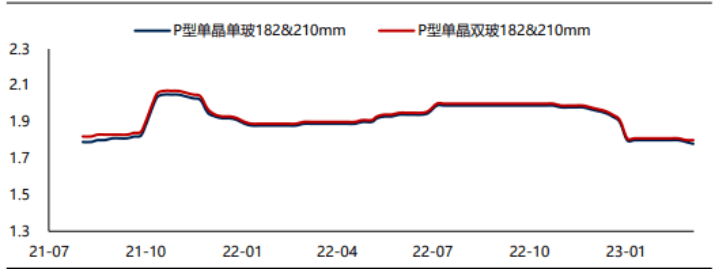

一、硅片——硅片2月价格持续补涨,现在182mm 硅片价格 6.2 元/片左右。近期隆基绿能上调硅片报价,是推进硅片价格上行主因,估计硅片市场价格以稳为主。

二、电池片——3 月6—10日电池片成交价格M10/G12尺度呈现显着分解,M10尺度干流成交价格洛在每瓦1.07-1.09元左右;G12尺度成交价格落在1.1元左右。

三、组件价格——3 月6—10日,组件价格1.76元/W,环比上星期下降0.01元/W。单个企业组件价格弱稳,估计组件市场价格以稳为主。

四、组件排产——本年1月份排产组件厂均有不同程度上修,晶澳科技3.2GW提至4GW,晶科由4.5GW提高至4.7GW,隆基2月份环比上修20%左右。

依据PV Info Link测算全体一线笔直整合厂家稼动率约至70-80%左右,二三线厂家因体量较小,稼动率约50-60%。展望2023Q1估计组件CR4出货47.5-51GW,同比添加70%以上。

铜电镀设备市场规划=光伏新增装机量×容配比×N型电池浸透率×铜电镀技能浸透率×铜电镀设备单GW出资额。

一、光伏新增电池需求(光伏新增装机量×容配比)——假定2023-2026年全球光伏新增装机分别为330GW、380GW、440GW、520GW,容配比为1.3。这样假定,是因为: