华鑫证券有限责任公司毛正,王海明近期对飞凯材料来研究并发布了研究报告《公司事件点评报告:业绩短期承压,切入先进封装材料领域引第二增长曲线》,本报告对飞凯材料给出买入评级,当前股价为17.8元。

飞凯材料发布三季度业绩报告:公司前三季度共实现盈利收入20.26亿元,同比下降9.54%,实现归母净利润2.10亿元,同比下降34.42%。

飞凯材料2023年第三季度实现盈利收入7.09亿元,同比增长19.04%,实现归母净利润0.36亿元,同比下降46.89%。前三季度共实现盈利收入20.26亿元,同比下降9.54%,实现归母净利润2.10亿元,同比下降34.42%,利润下降核心原因是公司2023年医药中间体业务在疫情结束后出现较大下滑,盈利较上年同期减少。

公司自2002年成立以来,专注于材料行业的创新与突破,从光通信领域紫外固化材料的自主研发和生产开始,目前已将核心经营事物的规模逐步拓展至半导体材料、屏幕显示材料和有机合成材料四大领域。其中,半导体材料最重要的包含应用于半导体制造及先进封装领域的光刻胶、临时键合解决方案及湿制程电子化学品如显影液、蚀刻液、剥离液、电镀液等,用于集成电路传统封装领域的锡球、环氧塑封料等。

公司布局先进封装(chiplet等)新材料领域,临时键合材料成为晶圆级封装技术核心突破

为满足集成电路的多功能化及产品的多元化,通过晶圆级封装技术克服摩尔定律物理扩展的局限性日趋重要。随着半导体晶圆制程对缩小特征尺寸和引入全尺寸三维集成需求的高涨,晶圆正朝着大尺寸、多芯片堆叠和超薄化方向发展,以实现高端芯片的高性能系统集成、多功能化和成本效益。

临时键合与解键合(TBDB)工艺作为超薄晶圆减薄、拿持的核心技术,受到慢慢的变多的关注。(1)随着先进封装中芯片尺寸的缩小,芯片晶圆越来越薄,有可能会出现卷曲甚至破片,因此在芯片制造流程中为了拿持超薄晶圆就一定要采用临时键合技术将其临时黏接在厚载片上;(2)在扇出型(Fan-out)晶圆级封装中,重构的塑封料晶圆翘曲较大,不利于后续作业制程,需要临时键合技术来提高封装精度;(3)超薄器件的“增材制造”同样需要临时键合技术来支撑超薄器件层的半导体工艺制程;(4)III-V族化合物半导体材质性脆,为避免工艺流程中出现破碎,同样离不开临时键合技术。临时键合技术作为先进制造与封装的关键工艺,通过将器件晶圆固定在承载晶圆上,可为超薄器件晶圆提供足够的机械支撑,保证器件晶圆能够顺利安全地完成后续工艺制程,如光刻、刻蚀、钝化、溅射、电镀和回流焊等。临时键合材料的特性对于整个TBDB工艺都至关重要,需要保障前期粘接稳定性以及后期胶水的不遗留。针对目前TBDB工艺的应用,公司开发出包含键合胶、光敏胶、清洗液的整套临时键合解决方案,该方案支持热拆解、机械拆解以及激光拆解3种TBDB工艺。企业来提供的临时键合方案对于Cowos、Fan-out等先进封装具有很好的稳定性和安全性。

研发投入聚焦先进封装Bumping厚胶,晶圆级封装关键工序凸点工艺对厚胶需求增长

晶圆级封装中凸点(Bumping)工艺是晶圆级封装过程的关键工序。与IC制造时使用的光刻胶相比,大多数封装技术中所用到的光阻层要厚很多。由于要确保凸点拥有足够的高度,因此需选用能在晶圆上厚涂的光刻胶。电镀凸点间距通常只有150um,所以要求光阻层厚度在50到100um之间。金凸点大多数都用在TAB与COG技术,间距细时通常会低至40um,有时凸点之间相隔只有10um,此时精度与光阻层侧壁角度都十分重要,因为光阻层的形状将决定金属凸点的最终形状,光阻层厚度通常为20-30um。铜柱技术也需要很厚的光刻胶,最大可达150um。公司在半导体材料的研发投入大多分布在在先进封装厚胶等的研发上,针对晶圆级封装开发出的厚胶,能适应各种凸点工艺的不一样的需求,保障先进封装中芯片级别的互联。

预测公司2023-2025年收入分别是30.11、37.04、44.82亿元,利润3.83、5.82、7.16亿元,EPS分别为0.73、1.10、1.35元,当前股价对应PE分别为23.7、15.6、12.7倍,公司光刻胶等半导体材料产品有望进入先进封装领域,为公司业绩赋能,给予“买入”投资评级。

行业竞争加剧的风险;新产品新技术研发的风险;公司规模扩张引起的管理风险;产品进入封装领域进展不及预期。

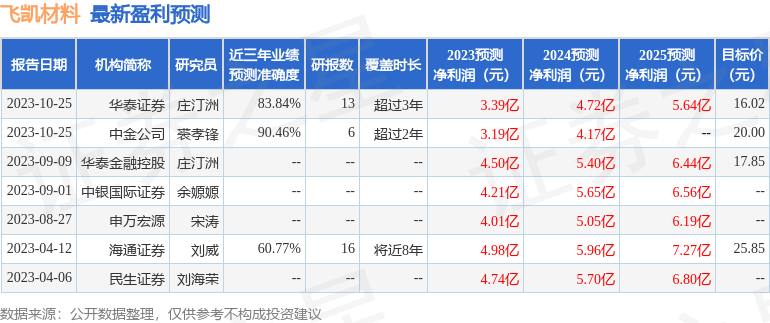

证券之星数据中心根据近三年发布的研报数据计算,中金公司裘孝锋研究员团队对该股研究较为深入,近三年预测准确度均值高达90.46%,其预测2023年度归属净利润为盈利3.19亿,根据现价换算的预测PE为28.46。

该股最近90天内共有4家机构给出评级,买入评级1家,增持评级3家;过去90天内机构目标均价为18.01。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示飞凯材料盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。